クラレの業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら嬉しい限りです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

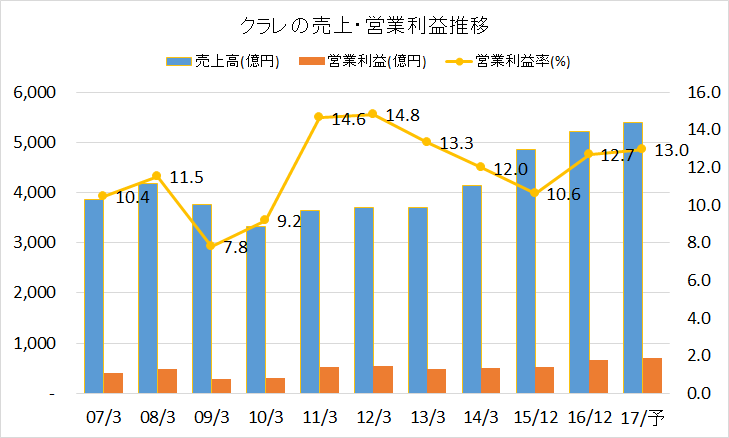

クラレの売上・営業利益(率)推移 【2007年3月期~2017年12月期決算予想】

▼リーマンショック以降、売上と営業利益は右肩上がり。営業利益率も2011年3月期以降、毎年10%超えと好調。この数字だけ見ると「クラレは将来性がある」ように見えます。

クラレのセグメント別売上推移 【2007年3月期~2017年12月期決算予想】

▼クラレは2011年3月期決算以降、トレーディング部門まで一つのセグメントとして扱っています。同社の商品を売るトレーディング部門は既存セグメントと重複する部分が多く、ダブルカウントをしないように調整として毎期1,000億円程度を全体額から差し引いています。

現在のセグメントは2013年3月期以降に採用、その前まではもっとざっくりした区分。よりセグメントが細分化されたことで各事業の売上げと収益性を検証しやすくなりました。

繊維は縮小、ビニルアセテートとイソプレンがコア事業

クラレといえば、東レ、帝人やカネカと同じく繊維会社がルーツ。旧社名は倉敷レーヨン。本業であったレーヨン(既に撤退)や繊維事業は年々縮小し、化学品であるビニルアセテートやイソプレンケミカルにシフト。化学品の売上げはDupont社(米)のビニルアセテート事業買収、Monosol社(米)買収、Plantic社(豪)買収などもあってどんどん拡大しています。

繊維はコスト的に日系化学メーカーには厳しいビジネス。より付加価値の高い化学品に注力していくという戦略は正しい方向性でしょう。

クラレのセグメント別営業利益推移 【2007年3月期~2017年12月期決算予想】

ビニルアセテートだけ。他は大した事業なし

グラフを見ると一目瞭然。コアビジネスのビニルアセテート事業以外は大して稼げていません。2016年3月期決算ではビニルアセテート事業単体の売上が2,747億円、営業利益547億円、営業利益率19.9%。←化学メーカーで医薬でもないのにこの利益率の高さは異常です。

その次に稼いでいるイソプレン事業は売上550億円、営業利益69億円、営業利益率12.6%とコア事業の足元にも及んでいません…ひとつの事業に利益を頼りすぎている危険な会社の代表各と言えるでしょう。

クラレの将来性を勝手に結論付けてみた

クラレは将来性がない、好業績は10年後まで

これが私の結論です。ビニルアセテート事業だけで今後20年も収益性を保てるはずがありません。20年後にはビニルアセテート事業が稼げなくなり、残った事業も大して伸びずに昭和電工のような規模だけ大きくて目立った利益を計上できない3流企業になる。

もう少し信憑性を出すためにビニルアセテート事業の商品群を細かく見ていきます。

①ポバール(PVA)樹脂、ポバール(PVA)フィルム

樹脂は接着剤など色々な用途あり、世界シェア40%程度。フィルムは液晶ディスプレーの偏光板用途、世界シェア80%。樹脂自体の需要はなくならないが、PVA樹脂は設備と技術を買えば誰でも作れる。従ってほとんど稼いでいないと分析。

一方のフィルムは世界で2社(もう1社は日本合成化学工業)だけしか作れないため、ほぼ独占している。これがクラレの利益のほとんどを生んでいると思われる。しかし偏光板市場は移り変わりが速く技術もいずれ変わってPVAフィルムが必要なくなる世界になる。そうなったらクラレは終了。液晶テレビに頼りすぎていたシャープの二の舞になるだろう。

②エバール(EVOH)樹脂、エバール(EVOH)フィルム

用途は食品包装材料と自動車ガソリンタンク、世界シェア65%。バリア層用途なので単なる一層に使うだけ。需要は途上国中心に伸びるため、現時点では手堅く稼げるビジネス。また、自動車ガソリンタンク用途は品質要求に厳しく、そう簡単に中国・台湾メーカーには供給できない。ただし置き換えに時間がかかるというだけでいずれは追いついてくる。10年くらいがリミットかなぁ。

さらには樹脂自体も製造が難しいものではないので特許切れと同時に他海外メーカーにマネされて終了。どこまで特許を延命させることが出来るだろうか?

③ブチラール(PVB)樹脂、ブチラール(PVB)フィルム

用途は建築用、自動車用あわせガラスがメイン。他にも電子部品やインクなどあり。世界シェアは公表されていなかったので弱小だと思われる(化学素材メーカーにおいては世界No.1とNo.2でない事業は全て弱小メーカーのくくりに入る)。買収によって後付された事業。

マーケット自体はどんどん伸びるが最後発のため拡大できていない。競合となっている積水化学工業やEastman Chemical(イーストマン・米国)には勝てる気がしない。今のポジションを維持することが精一杯で将来性なし。

潰れない

ここ10数年の好業績で財務体質は凄く良い会社。たとえビニルアセテートの利益がゼロになっても潰れることはないでしょう。ただし2026年で業績が頭打ちになって3流企業になります。

経営陣がどこまで危機感を持って改革に取り組めるか?

ビニルアセテートを掘り下げていく作戦は良いけど、他にも収益の柱となる事業が必要。毎年成長を続けているイソプレンケミカル事業(自動車用途など)が10年後にはビニルアセテート級の事業になっている!?それはあり得ないでしょうね…

ということで課題は明白。今の危うい地位を脱するにはもっと大規模なM&Aとコアビジネス以外での奮闘が必要でしょう。それを実現できるキャッシュは豊富にある会社。

クラレの年収20年後:確実に下がっている

業績が落ちるので当たり前ですが、20年後に現在の給料は維持できていないでしょう。

コメント