富士フィルムホールディングスの業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

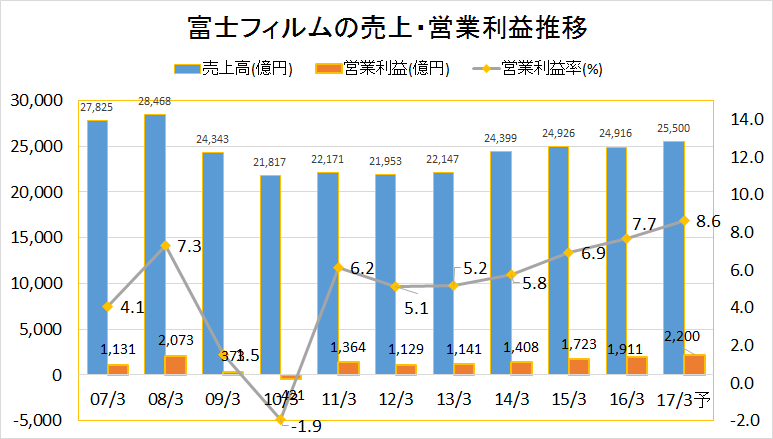

富士フィルムHDの売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼足を引っ張る事業だったチェキカメラの嬉しい誤算で業績好調。

2017年3月期予想、売上2兆5,500億円、営業利益(率)2,200億円(8.6%)は文句のない数字ですが、果たしてこの好調はどこまで続くでしょうか?

富士フィルムHDのセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼富士フィルムは意味不明な横文字事業が3つ並びます。事項より詳しく解説。

富士フィルムHDのセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

イメージング事業; 売上3533億円、営業利益(率)322億円(9.1%) *2016年3月期決算

イメージングの名前通り、カメラとその派生商品事業です。「富士カラー、写るんです」のCMで一世を風靡したが近年、ほとんど赤字垂れ流し状態だった。

この使い捨てカメラが途上国や観光地を中心に売れていて、2015年、2016年と2年連続の大幅黒字。デジカメは相変わらずスマホなどにとって変わって苦しい状況。このちょっとしたブレークは単なる嬉しい誤算。

長続きするとは思えない。

インフォメーション事業; 売上9642億円、営業利益(率)941億円(9.8%)

医薬品と液晶ディスプレー周辺材料がメイン。

特に液晶ディスプレーの保護フィルム(TAC)では世界シェア80%で、ただちに崩れる心配はない。詳しくは「世界シェアトップの日本企業と化学素材」を参照。

ただし富士フィルムの手がける酢酸セルロース系でのTACフィルム市場は、技術の転換期に差し掛かっている。今後10年くらいかけて技術は変わっていくため、縮小傾向。10年後には無くなっている技術。

また医薬はよくわからないが、化粧品「アスタリフト」は辞めるべき事業。その他の上流に近い部材は手堅いし将来性もある。得意のリストラ+買収付け足しによって上手く拡大していける事業。

ドキュメント事業; 売上11741億円、営業利益(率)949億円(8.1%)

旧)富士ゼロックス社を中心とした、プリンターおよびその周辺部材。米国ゼロックス社を過去に買収した事業だが、これが一番手堅く安定的。今後も問題ないだろう。

富士フィルムHDの将来性を勝手に結論付けてみた

富士フィルムは将来性あり。

なぜなら簡単に大リストラを実施する会社だから。

固定費をすぐに削減できるというのは、最も大きな強みであって他の日系化学素材メーカーには真似できない。「イメージング事業」「インフォメーション事業」は10年以内に状況悪化するのが目に見えている。でも業績が悪くなったらリストラして設備廃棄して、はい終わり。

そして新たな買収によって事業を付け足せば、半永久的に生き残り続けられる。

まるでソフトバンクの孫正義オーナーがやりそうな手法…

株主にとっては良い会社、働く人にとっては最悪な会社、それが富士フィルムです。

富士フィルムHDの年収20年後:現在ランキングより上

こんな感じなので、残された人の給料は上がらないと割に合わなさ過ぎます。

商社マン並みに激務なのですから、商社マン並みの給料じゃないと誰も納得しないでしょう。

コメント