三井化学の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

また、予想外にたくさんの企業研究依頼を頂いており順番に更新しています。決して無視している訳ではありませんので、ご理解とご了承いただけましたら幸いですm(_ _)m

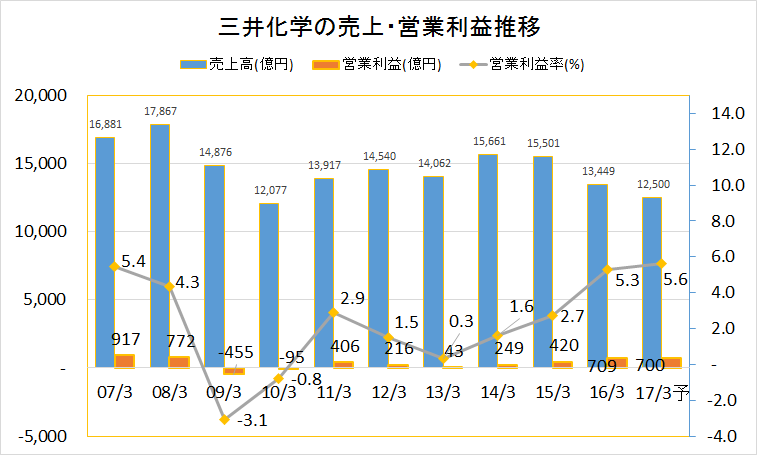

三井化学の売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼三井化学は他の化学素材メーカーと違って直近の10年、経営に苦しんでいます。営業利益率が3%前後って…「中国の会社じゃないんだから頼むよ」と言いたいところ。もちろん、ただ苦しんでいた訳じゃなくて事業のリストラと構造改革に取り組んでいます。特にウレタン、PTA、フェノール、エチレン、ポリオレフィンといった石化、基礎化学品。

2016年3月期決算で売上1兆1300億円、営業利益709億円を計上。これは単に原料安と円安による利益改善ではないかと疑っています。業績回復と言うにはまだまだ怪しい。事業のリストラはこの10年で進捗しているようですが、実力を測るにはあと10年くらい様子を見ないとダメですね。

三井化学の特別損失と当期純利益推移 【2007年3月期~2017年3月期決算予想】

特別損失

▼特別損失は企業の事業リストラ状況をよく表します。構造改革をするために資産を売却したり、撤退したために減価償却の残りが一時的な損失になったり…事業を整理するにはいろいろな一時損失(特別損失)が発生します。構造改革や想定しない大きな損失を出さない会社はほとんどゼロ。特別損失に300億円も計上する企業は…すさまじい構造転換をしています。

当期純利益

▼蛇足ですが当期純利益でみると分かりやすく、ダメな企業の典型になっています。

三井化学のセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼2015年3月期からセグメントを変更したため2年分だけです。

コアビジネスは機能樹脂

売上げ比率は低いですが、見るまでも無く機能樹脂事業(アドマーとタフマー、その他特殊樹脂)がコアビジネスですね。下の表で営業利益も確認してみましょう。

三井化学のセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

▼2016年3月期に赤字のウレタンと基礎化学品事業(フェノール、PTAなど)はこれ以上なにもできない。2016年3月期(2015年4月-2016年3月)、この期間は何度も解説をしていますが円安と原料安で追い風吹きまくりだった年。この期間に赤字とは…もはや建て直すことは不可能、即刻事業撤退するべきなのにねぇ~。

ウレタンとフェノール、PTAは過去の栄光をそのまま引きずってきました。その昔は3大コア事業と言われていたものです。ところがこれらは技術を必要としないので、中国メーカーの大増産によりマーケット価格が下がり即終了。化学メーカーの増産は1ヶ月で工事が完了するものではなく数年かかるのですから、その間に対策のしようはいくらでもあったでしょうに…。

三井化学の将来性を勝手に結論付けてみた

三井化学は将来性なし。でも事業を整理して20年後、今よりはマシになる。その理由を述べていきます。*三井化学に関しては突っ込みどころが満載すぎてまとめきれません。思いついたことを箇条書きします。

「機能樹脂」「石化」「フードパッケージ」事業だけ残す

経営陣が狙っているのはウレタンと基礎化学品、石化事業のリストラ・撤退・売却です。これが終わればそれなりの化学素材メーカーとして残ります。実際、機能樹脂事業にはアドマー(特殊接着剤、自動車ガスタンクむけ)とタフマー(高機能クッション、靴など)という、すばらしい商品があります。

「AとBをくっつける」という接着・粘着の技術に関して、三井化学は素晴らしい技術と製品群を保有している(接着・粘着というのは簡単そうに見えて凄く難しい、技術者の永遠のテーマのひとつ)。しかしこれも自動車や靴などのローテク業界がメイン。爆発的な成長をしていくためには光学用途を始めとするハイテク分野に投入できる製品と技術が必要。

医薬事業が無いと苦しい

そもそも三井化学が他の旧財閥系である住友化学と三菱ケミカルHDに大きく差をつけられたのは、利益率のよい医薬事業を持たないから。住化は大日本住友製薬、三菱は田辺製薬を抱えていて三井化学よりもちゃんと将来を見据えていた。

スマホ・PC・テレビ光学用途の素材を持たない。痛すぎる

これも三井化学と他旧財閥の違い。住友化学は液晶ディスプレーまわりの偏光板、バックライト、光学用フィルムなどがあるし、三菱ケミカルHDには同じく光学用途で稼ぐ日本合成化学工業や三菱レーヨンがある。三井化学は爆発的に伸びてきた光学用途の産業にノータッチだったのです。

もともと光学用途に不向きなウレタンやPTA、塩ビ、フェノールなどの化学素材しか持っていなかったせいかもしれませんが…それにしても戦略を間違えすぎ。酢酸セルロースや光学用アクリル、PVAといった素材や、その加工技術に目をつけていたら全く違った未来になっていた。

光学用フィルムを作る成形加工技術を持たない。痛すぎる

光学用途に参入できなかった理由には材料がイマイチだったことに加えて、薄いシートやフィルムを作る加工技術が無かったから。混ぜ物(コンパウンド)を作る技術は保有していて自動車関連の大物を作ることはできても、高度な物性を要求されるフィルムを作るノウハウがなかった。

これからの時代、化学メーカーにとってフィルム加工技術は無くてはならない超重要な要素技術。これが抜けている時点でヤバい…。*グループの三井化学東セロはフィルムを手がけているが食品包装用途メイン。光学用途に打って出る技術力は無い。

機能樹脂製品を拡大したいなら三井物産を使うべきではない

三井化学は営業力もしょぼい。それは三井物産をメインの商社として起用しているから。総合商社はバルキーなウレタン、PTAなどのビジネスには向いていても、泥臭い営業活動(技術営業に近く、しつこく営業する)が必要な機能樹脂商品の販売には向かない。

「三井化学→三井物産→専門商社→顧客」というモデルから脱却し、優秀な化学系専門商社だけを使ったほうが絶対に良い。同じ旧三井財閥とはいえ、三井物産にマージンを支払うのはお金をドブに捨てるのと変わらない。

過去の遺物にしがみついた結果

結局三井化学は高機能商品の波についていけなくて、過去の遺物である3大コア事業に固執したせいでこんな有様になってしまった。

三井化学の年収20年後:現在ランキングよりも上

今が三井化学にとっての底だと信じたい。機能樹脂製品には光る商品と技術を持っているだけに、今の姿はとても残念です。

頑張ってください!!

コメント