旭化成の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

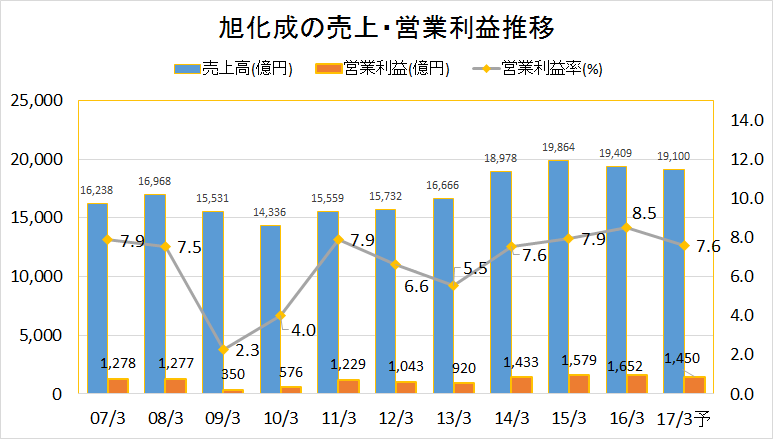

旭化成の売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼直近10年は売上げ・利益共に順調に伸ばしてきている、旭化成。円安と原料安も手伝って、2016年3月期決算には過去最高利益を3年連続で更新。

2017年3月期決算予想も売上1兆9100億円、営業利益(率)1450億円(7.6%)と、素晴らしい安定感です。この好調の要因は主には以下3つ。

一つめは、為替円安および原料安。

二つめは、2012年に買収した米国ZOLL社の利益貢献(後述)。

三つめは、国内住宅市場の回復。

総合化学メーカーの中では利益率の良さにおいて頭一つ抜けていますが、今後はどうでしょうか?

旭化成のセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼2017年3月期より以下の通りにセグメント変更予定。マテリアル・住宅・ヘルスケアの3事業となる。

- ケミカル・繊維 → マテリアル

- 住宅・建材 → 住宅

- エレクトロニクス → マテリアル

- ヘルスケア → ヘルスケア

売上げは戦略的に拡大してきた「ヘルスケア事業」が売り上げ増に大きく貢献。

事項より詳しく解説します。

旭化成のセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

ケミカル・繊維事業; 売上8356億円、営業利益(率)689億円(8.2%) *2016年3月期決算

製品群は幅広く数え切れないが、大まかには以下の通りに分類。

- 基礎化学品(モノマー);アクリルロ二トリル(世界No.2、自家使用多い)、スチレン(弱小、自家使用メイン)、MMA(弱小、自家使用分のみ)、エチレン(弱小、既に国内縮小)

- 高機能化学品;イオン交換膜(世界No.1)、S-SBR(低燃費タイヤの原料、それなりのポジション)、鉛蓄電池セパレータ(世界No.1)、Lib電池セパレータ(世界No.1)、PC(ポリカ、弱小)

- 繊維;売上規模も小さい上に特筆すべき点がないため省略。

基礎化学品から繊維、高機能化学品までこの事業セグメントに所属しているため、何で稼いでいるのか分からなくなっている。

おおよその推定では世界No.1シェアのイオン交換膜と電池セパレータが主力。基礎化学品は稼げない。電池セパレータでは2016年に米国ポリポール社(Polypor)の買収が決定。本気になっていなかった自動車用Lib電池にも本腰を入れる。これは、自動車用Lib電池の市場がどう伸びていくかで勝負が決まる。

S-SBRは競合が多すぎ。国内メーカーが大きな世界シェアを握るが、JSR・日本ゼオン・住友化学・旭化成と4社もプレイヤーがいて、需要は伸びるが薄利多売。各社、タイヤメーカーに値段をたたかれている様子が目に浮かぶ。

商品が多すぎて焦点が定まっていないかにも見えるのだが、一応はアクリルロ二トリルとスチレン、エチレン、MMAといったモノマー(化学品の原料となる素材)から派生した商品群で構成されている。

上流~下流まで頑張っているため、何かがこけても何かで補う、という構図。

将来もそれなりに計算できる事業。

住宅・建材事業; 売上6324億円、営業利益(率)710億円(11.2%)

積水化学工業と同じく多角化によって生まれた事業。オリンピック需要による住宅市場の回復を受けての好調と思われるが、将来性は不透明。

旭化成ホームズ・旭化成建材のマンション杭問題もあったが、消費者は数年すればすっかり忘れる。加えて住宅やマンションなんて真面目に作っていては利益が上がらないため、どの会社も何かしらの手法で手抜きをしている。それが合法か非合法か、というだけの話。前者は言い訳できるが、後者は流石にまずい…

ご愁傷様です、としかいいようがなく微々たる保証金を支払うだけで解決。

会社的には何のダメージもないだろう。

エレクトロニクス事業; 売上1745億円、営業利益(率)69億円(4.0%)

フォトマスク用防塵フィルムの液晶TV分野では世界シェアNo.1。

他にも半導体用や電子部品用の2、3の商品で世界シェアNo.1ではあるが、それなりにしか稼げていないのはなぜ!?

答えは市場の浮き沈みが激しい上に、技術が変わりやすいから。どれだけ優秀な材料を持っていても、全く違う部材に代わることは日常茶飯事でおきる。旭硝子AGCのプラズマテレビ用ガラス基板の没落を見れば分かりやすい。

この分野に関しては赤字を出さないことが重要であって、1円でも利益をあげている限りは続ける価値がある。

技術がどうなっていくかは誰も予測できないのですから…

ヘルスケア事業; 売上2854億円、営業利益(率)362億円(12.7%)

医薬・健康関連の事業。

米国Zoll社の買収が大きく貢献し売上げ・利益共に拡大中。この会社は「ライフベスト」という商品が大ヒットして過去10年ほどで3倍の規模に成長、未だ成長過程にある。誰でも作れそうな商品ではあるが、アイディアが優れていて先行者利益(特許戦略ふくむ)を当面は受けられると推定。

加えて2016年現在、他にも海外3社のM&A案件が決定しており投資拡大中。

ヘルスケア事業は育てるのに時間がかかるため、手っ取り早く買収によって事業を拡張していくのが正解。これから買う3社の貢献度合いは今後に期待。

最も将来性のある分野。

*念のため米国ZOLL社の売上・利益貢献度合いをまとめます。

ZOLL Medicalの売上・営業利益推移

旭化成の将来性を勝手に結論付けてみた

旭化成は将来性あり。←以前「将来性なし」としましたが変更します。

理由は上述のように、既存事業に加えてヘルスケア事業の拡大により、ある程度の勝算が期待できるから。日系化学素材メーカーが手がけるM&Aは、ゴミのような会社を買ってしまうケースが多くあるのだが、旭化成は優秀な仕掛け人を社外から引っ張っているのか!?

明らかにここ数年、これまでの経営姿勢から変わった感じがする。

大胆かつおもしろい切り口なので今後も注視したい企業。

旭化成の年収20年後:現在ランキングより上

旭化成の年収は業績好調を維持して伸びていくでしょう。

コメント

クラレやダイセルの将来性をもう一度細かく知りたいです

お問い合わせありがとうございます!

さて、クラレとダイセルの将来性ですが細かくは「企業評判とクチコミ」カテゴリーにまとめておりますので、ご確認くださいませ。

また、具体的に「このようなことが知りたい」というリクエストがございましたらお申し付けください。

宜しくお願いいたします。

管理人