昭和電工の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

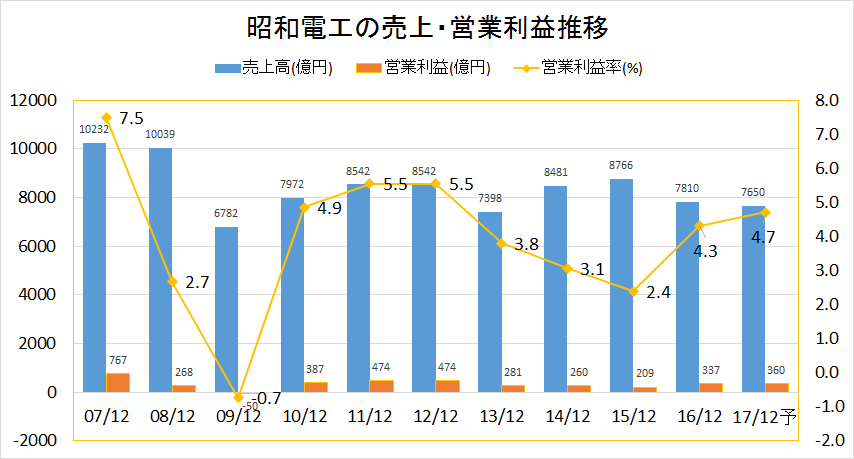

昭和電工の売上・営業利益(率)推移 【2007年12月期~2017年12月期決算予想】

▼昭和電工は苦しい状況…2016年12月期は売上7810億円、営業利益337億円、営業利益率4.3%とかろうじて黒字を維持していますが…汎用的な基礎化学品が多く利益率が極端に低い昭和電工。低位安定といったところでしょうか。

昭和電工のセグメント別売上推移 【2007年12月期~2017年12月期決算予想】

▼各分野の売上バランスは良い。しかし次のグラフで営業利益を見ると…

昭和電工のセグメント別営業利益推移 【2007年12月期~2017年12月期決算予想】

コアビジネスはエレクトロニクス事業

「エレクトロニクス事業」しか稼げていません。2016年12月期は売上1315億円、営業利益175億円、営業利益率13%とそれなりの事業展開。中身がわからない事業名となっていますが、メインはPCなど向けのハードディスクです。業界の技術が変わりやすく、いつどうなるか分かりません。実際、営業利益は2013年12月期をピークに減少傾向。

「化学品事業」は2016年12月期に売上1423億円、営業利益107億円、営業利益率7.5%。でもこれは例のように原料安の影響なので実力ではない。中身は酢酸ビニルモノマーや混ぜ物(エマルジョンといいます)などの汎用製品。国内メインで継続的に稼ぐ力はなく、市況に左右される事業。

「無機事業」は2012年までそれなりの収益を上げてきたが、直近では営業利益すら赤字になっている。レアアースやセラミックなどの汎用無機製品がメイン。再構築が必要な厳しい事業。

「石油化学」は言うまでもなくエチレンやポリプロピレンなど汎用製品ばかり。こちらも継続的に稼いでいく仕組みが整っていないので市況に左右される、ツライ。

昭和電工の将来性を勝手に結論付けてみた

昭和電工は将来性なし。潰れはしないが現状維持が精一杯。

大手総合化学メーカーだが将来の展望を持たない企業

この記事を書くために昭和電工の中期経営計画資料(2016-2020年)を読んだのですが、おもわず笑ってしまいました。それくらい酷い内容。

どんな調査会社を使ったのか知らないが、東アジア(日本ふくむ)のエチレン生産コストが今の半分以下になるなんて本当にありえるのか!?この計算を基に中期経営計画を立てているとしたら、楽観的すぎるとしか言いようがないでしょう。

その他にもツッコミどころが満載すぎるので是非ご一読ください。

この中期経営計画から言えることは一つ。「市場が伸びるのはウンザリするほど分かったから、あなたはそこにどんなおもしろい商品、特徴のある商品を展開したいの?」というのがまるで見えてこない。マッキンゼーのコンサルタントが作った資料みたいで笑える。

汎用製品の比率が高すぎる。海外売上比率が低すぎる

そろそろ再構築しないとダメでしょうね。昭和電工はモノマーや無機物メインでしかも汎用ばかり。輸出してもペイしない商品が多い。マザー工場を大分に持ち、海外投資に消極的だったため海外売上比率は40%程度と低い。

光学用途・医薬用途の事業を持たない

これは三井化学のところで詳しく解説しましたので今回は省略します。

化学素材メーカーは特徴のある商品、付加価値のある商品を生み出すことが最も重要だということを経営陣にも理解してもらいたいものです。

昭和電工の年収20年後;現在ランキングより下

ということで三井化学と同じ課題を抱えています。事業を整理して生まれ変わろうとしている三井化学のほうが全然マシですが…

コメント

水力発電が来年以降軌道に乗り50億ほど営業利益が増加すると思われるのですが、いかがでしょうか

ここでボロクソ言われていた無機が再復活するとは…。

化学メーカーはヌルいと言われても、やっぱりトップ層まで出世する人はそれなりに優秀。こんな分析は当たり前に分かっててその上で経営するんだからすごいなぁと思いました。

黒鉛バブルなだけで復活したとは言えませんね