信越化学工業の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

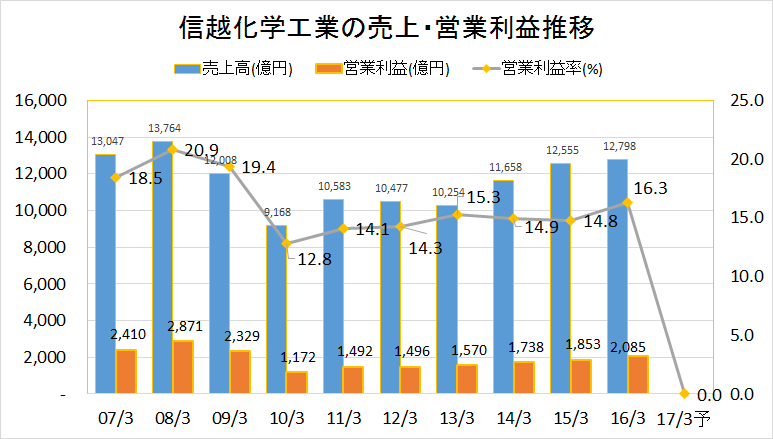

信越化学工業の売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼デンカと同じように石灰石からスタートした会社。無機化学の技術を生かしてSi(ケイ素)派生商品であるシリコーンおよび半導体シリコン、NaCl(塩)の電解から派生した塩ビの2本柱を確立。デンカとの違いは早くから海外展開を加速したところにあり、現在の天と地ほどの差に…海外売上比率は76%(2016年3月期)。

2016年3月期決算では売上1兆2798億円、営業利益(率)2085億円(16.3%)。基礎化学品がメインなのにこの営業利益率は脅威的。他大手メーカーもグダグダ言い訳ばかりせず、見習ってもらいたいものです。

信越化学工業のセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼「塩ビ」「シリコーン」「半導体シリコン」およびダウンストリーム戦略の「電子・機能材料」がコアビジネス。この4つの事業に優劣はつけがたく、どの事業も優秀。

総括は次項より。

信越化学工業のセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

塩ビ・化成品事業; 売上4526億円、営業利益(率)502億円(11.1%) *2016年3月期決算

塩ビ事業は世界No.1。特別な技術は必要なく誰でも作れるが、誰よりも安く作っていることによって汎用品でありながらも稼いでいる(価格はグローバル市況で決まるため、高くは売れない)。

名物経営者、金川会長が自ら米国で手がけてきたビジネスであり、米国プラント(SHINTECH社)を作り、生産能力を拡大しまくっていたときには誰もが「稼げるわけがない」と言っていた。しかし、シェールガスやら何やらで米国の石油化学工業が競争力を持つようになり、今に至る。

結局、金川会長はこの賭けに勝ち手腕を買われて現在のポジションへ。

なぜ誰も稼げるわけがないと思われる場所に投資したのか?

会長のコメントは「エネルギー問題は米国が何とかすると思った」というもの。単なる勘?この豪快さが私は結構好き、凄い人物だと思う。

*金川会長は東大卒、三井物産入社後、信越化学工業に転職。

念のため塩ビ事業の中心、SHINTECH社の業績をまとめておきます。

米国SHINTECH社の売上・経常利益推移

シリコーン事業; 売上1774億円、営業利益(率)334億円(18.8%)

この事業だけを切り取っても会社がひとつ成り立つような…

Si(ケイ素)からの派生商品。シリコーンはケイ素を含む高分子樹脂のことで、用途が広すぎて把握しきれない。メインの用途だけでも潤滑油、接着剤、シーラント、コーティング材などがある。色々な用途があるということは、安定していて今後も伸びるということ。

ただし競合は東レダウコーニング、旭化成ワッカー、旧GEなど多数。

国内ではシェアNo.1を誇るため手堅く利益を計上できるが、これ以上の成長実現には得意の海外拡大を頑張って欲しいところ。

半導体シリコン事業; 売上2300億円、営業利益(率)356億円(15.5%)

世界No.1シェア。

これはシリコーン事業とは全く別。シリコーンとシリコンの違いは、前者は樹脂で後者は無機物。特に半導体シリコンは純度の高いケイ素が求められる。

Si(ケイ素)派生商品における信越の強みは2つある。

一つはオーストラリアに巨大な鉱山を保持していること。そこから良質な原料がほとんどタダ同然で無限に手に入る。

二つめは技術力。半導体シリコン事業では世界最薄に加工する技術を保有している。シリコーン事業においては、幅広い商品群を持つ。

やり方は塩ビ事業と通じるところがあり、上流(安い原料)と下流(グローバル販売網、派生商品)を押さえてバルキーにビジネスを展開したいようだ。総合商社マンの考えそうなことではあるが、ビビリがちな化学メーカー出身のサラリーマン社長には実行できそうにない大胆な手法。

化学素材メーカーは優秀な総合商社マンが経営すべきだと最近感じている筆者です…

機能性化学品事業; 売上1123億円、営業利益(率)152億円(13.5%)

セルロース(天然高分子)原料の派生商品。HPMCが最も有名で医薬用途などに展開。マニアックな市場なので、大きく崩れることはないでしょう。

電子・機能材料事業; 売上1835億円、営業利益(率)462億円(25.2%)

半導体シリコンが電子部材用に使われているので、そのダウンストリーム展開の事業。レア・アースが主体。上流(鉱山)を抑えているので利益を安定的に生む事業。

加えて1980年代から取り組みを始めた比較的新しい、フォトレジストの事業も含まれる。こちらはJSR、東京応化に続き世界シェアNo.3。ダウンストリーム展開の一つで、そこまで本気になっていない。今後、どうしていくのか楽しみ。

信越化学工業の将来性を勝手に結論付けてみた

ここまで優秀な事業ばかり抱えていると「うらやましい」としか言いようが無い。全ての事業で営業利益率10%越え、しかも将来需要が拡大することが目に見えている商品ばかり。不安要素なし、将来性しか感じない会社。

もちろん、この領域に至るまでの過程は並大抵のものではなかっただろうが、今後も継続して頑張って欲しい。

信越化学工業の年収20年後:現在ランキングより上

実は信越化学工業の年収は、若手のうちは他大手と比べるとかなり渋いです。イメージ、中堅上位化学メーカーのような年収で、管理職になる頃からようやく他大手化学メーカーと同等の水準になります。

固定費を極限まで切り詰めようという経営思想のため止むを得ないのですが、それにしても従業員がかわいそう。儲かっている会社のように全く見えないのです…

流石にトップメーカーとしてマズイと思うので、今後はそれに相応しい給与体系に改善されていくことでしょう。

コメント