JSRの業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

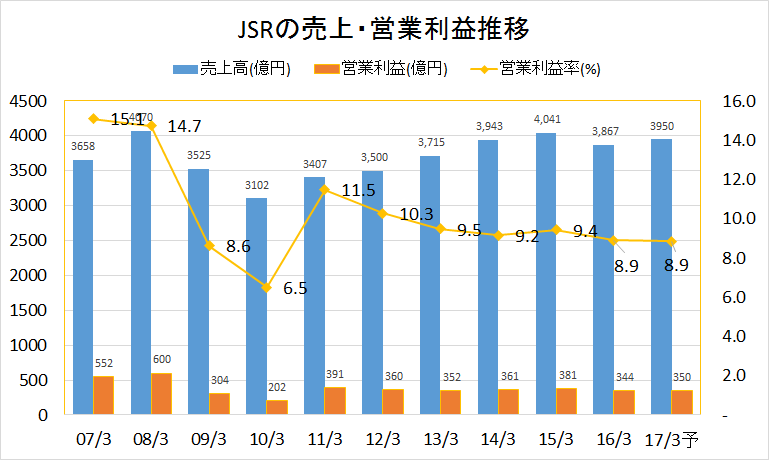

JSRの売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼JSRは直近、苦しんでいる。理由は明らかで稼いできた商品が稼げなくなってるから(詳細は後ろで解説)。これまで何度も解説している追い風吹きまくりな状況のなか、2016年3月期と2017年3月期予想がこの数字では、正直ヤバイ。

これから苦境を迎える会社。←もう結論を言ってしまいました…

JSRのセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼多角化事業とエラストマー事業の売上金額バランスは良い。詳細は次の営業利益と共に見ていきます。

JSRのセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

コアビジネスは「多角化」事業; 売上1553億円、営業利益(率)218億円(14.0%) *2016年3月期決算数字

多角化事業の収益の柱は液晶ディスプレー関連の材料、位相差フィルムと推定。業界では日本ゼオンと競合している。この2社の技術力は疑いようがなく絶対にコピーされることはない。ところが弱点は、液晶ディスプレー業界の技術が変わること。(位相差フィルムがARTON樹脂ベースじゃ無くなったら終わり)

これには流石に抗えない運命。今後は収益を維持するのが精一杯。

2つ目の柱が半導体用フォトレジスト。これは日本勢(JSR、東京応化、信越化学、住友化学、富士フィルム)が世界市場の8割超を占める。最新の情報によるとJSRが世界一に躍進したとのこと。ただし今後もJSRが業界をリードしていくことには「?」

たとえ業界1位のポジションをキープできたとしても、

実際、多角化事業の収益は2008年3月期決算をピークに激減。←フォトレジストは好調。位相差フィルムが稼げなくなってきていると分析。

延命をしたとしても、2つの柱を合わせて営業利益200億円程度しか計上できなくなる。

エラストマー事業; 売上1793億円、営業利益(率)75億円(4.2%)

これがJSRの出発点。SBRとその派生商品で自動車タイヤむけがメイン。ただしこの分野は特殊な技術を必要としないので価格勝負になりがち。爆発的な拡大は期待できず、ジワジワと伸びていくにとどまるだろう。

世界的には需要が伸びるが、低マージンになりがちなビジネス。

合成樹脂事業; 売上522億円、営業利益(率)51億円(9.8%)

自動車むけABS樹脂がメインの商品。特別な技術を必要とせず、設備さえあれば誰でも作れる。実際、国内だけでも東レやデンカが競合となっており、将来への拡大は難しいとみる。

もしこの分野でのビジネス拡大を目指すのであれば、加工やアロイ(混ぜ物)技術までを一貫して手がける必要あるが、それでも低マージンになりがち。

今のポジションを維持できれば十分でしょう。

JSRの将来性を勝手に結論付けてみた

JSRは20年前の1990年代はチマチマした会社で利益も大したことがなかった。ところが「多角化事業」と称して手がけてきたビジネス(位相差フィルムとフォトレジスト)が大ブレーク。液晶テレビとスマホ、タブレットの出現により現在では2倍以上の規模にまで成長。

でもこれ以上の成長は無い、つまり将来性なし。理由を述べていきます。

10年後には普通の会社になる

ここ10年は営業利益率10%前後を手堅く維持。ところがこの好調は10年以内に終了する。主力の位相差フィルムはもはや時代遅れの商品。10年遅れの技術を使っている中国メーカーがメインの顧客となっていると想定しているが、中国メーカーも徐々に新しい技術にシフトする。また、ライバルも黙ってはいない。

もう一つの収益源であるフォトレジストは現時点では世界No.1かもしれないが、先に記述した通りの弱点を持つ。

そして10年後に残るのは、それなりの多角化事業と安定的なエラストマー事業だけ。日本ゼオンやクラレよりも早くにダメになる会社だと私は分析しています。

JSRの年収20年後:現在ランキングよりも下

こういうことなので20年後、給料が下がるのは仕方なし。

液晶ディスプレー、半導体と共に栄えてきたJSR。ただし、このままいくと10年後には営業利益率5%程度の普通の化学メーカーになっていることでしょう。

さてさて、新たに打つ手はあるのでしょうか?

コメント