三菱ガス化学(三菱瓦斯化学)の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

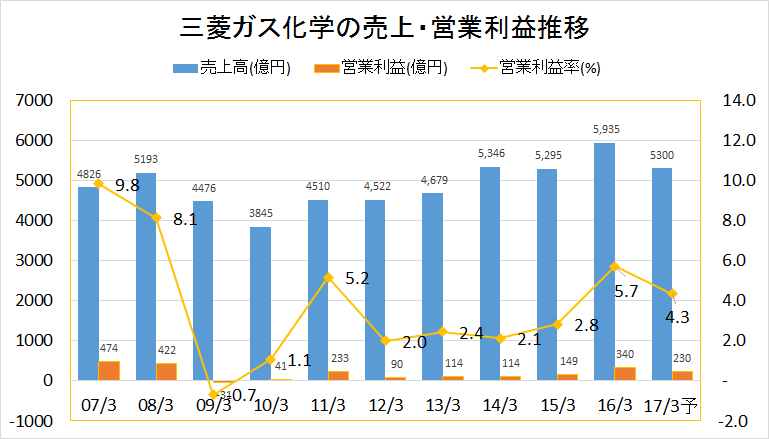

三菱ガス化学の売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼売上と営業利益だけみると、低位安定といった印象の三菱瓦斯化学。でもこの会社の将来性を見るには不十分。

その理由は天然ガス系(メタノール)事業を中心に海外持分法会社を多く持ち、そこからの収入が別にあるからです。*化学メーカーにおける持分法会社を簡単に説明すると、技術供与をして合弁している会社だが出資比率が低く、完全子会社化できていないもの。このような会社からの収益と損失が業績に加算されます。

従って、経常利益と経常利益率(持分法会社を加算した利益)で見るほうが良い。ちなみに普通の化学メーカーは持分法会社が少ないため営業利益と経常利益は近い数値になります。

三菱ガス化学の売上・経常利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼経常利益にするとこんな感じになります。インフラ的な基礎原料が多いため、低マージンになるのは仕方ない。ただし海外投資・合弁会社の貢献が大きく、手がけているビジネスが汎用的な割には善戦しています。

それでは詳細を見ていきましょう。

三菱ガス化学のセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼それぞれのセグメントの売上げバランスは良い。営業利益と共に総括します。

三菱ガス化学のセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

コアビジネスは「天然ガス系化学品」事業; 売上1756億円、営業利益(率)41億円(2.3%)+アルファ *2016年3月期決算数字

この事業はメタノールがメインの商品。昔は新潟の国産天然ガスを原料にしてメタノールを作っていたがコスト的に全くダメな上、埋蔵量が少ないのでストップ。現在、メタノールは海外の合弁会社から全量輸入。

全く利益を計上できていないように見えるが、そんなことはない。海外合弁会社(サウジ・ベネズエラ・ブルネイ)がそれなりに収益を上げていて、この数字が反映されていないだけ。(持分法利益に加算されている)。

メタノールは産業のインフラ的な役割を持っていてどんな製造業にも使われる。市況に左右されやすく低マージンだが、海外・国内ともにビジネスを継続できるだろう。*ちなみに国内はダイセルが競合相手。

低位安定だが手堅い。つまり将来性あり。

芳香族化学品; 売上2058億円、営業利益(率)152億円(7.4%)

*JSP(発泡樹脂など。建築用などに製造・販売)を2016年3月期決算から連結子会社化。これにより売上、利益が一気に増えた。

ただし中身は産業のインフラ的なものが多く、基本は低マージンのビジネス。国内をメインに低位安定でしょう。

機能化学品: 売上1702億円、営業利益(率)130億円(18.7%)

中身は過酸化水素やその派生商品と、ポリカなどのエンジニアリングプラスチック。過酸化水素は産業に欠かせない材料。なにかを殺菌したり、身近なところでは漂白剤。なぜ「機能化学品」にこの商品が含まれるのか不明…基礎化学品なので目立った利益は上げられないが、国内No.1メーカーの地位を守り安定的に推移するだろう。

ポリカは樹脂としては優秀で世界的には需要が伸びる。ただしライバルが多く、汎用タイプではSabic(サビック)などに勝てる気がしない。←帝人ですら勝てなかった。

そこでカメラ用途などの特殊品を押しているが…爆発的な成長はないだろう。それなりに維持できればラッキーという程度。

総括すると、国内No.1の過酸化水素とその派生商品で、それなりに維持するだろう。(利益率は今後、間違いなく下がる)

特殊機能材; 売上552億円、営業利益(率)40億円(18.7%)

半導体向けの電子材料がメインで、業界の浮き沈みが激しい。ただし彼らにとっては片手間事業でしょうから、どうでもよい。

三菱ガス化学の将来性を勝手に結論付けてみた

産業のインフラ的な商品が多い三菱瓦斯化学の商品群。汎用商品ばかりやっている割には赤字になっていない。今後も手堅く展開するでしょう、将来性あり。

コアビジネスの拡大で生き残る

既存メタノール事業はサウジ・ベネズエラ・ブルネイのほかに若干のシェールガス権益にも出資を始めた。メタノールはどんな産業にも必要で、原料ガスの安い地域に合弁会社を作っていてコスト競争力もある。

大きくは稼げないだろうが、このコア事業はそう簡単に崩れない。←ディスプレー関連、電子材料とは違いローテクで移り変わりの遅い業界。仮に危なくなったとしても出資会社から資本を引けばよいだけなので問題なし。

他事業は正直、光る技術がない(汎用なので仕方なし)。国内をメインに展開しているので安定している。

三菱ガス化学の年収20年後:現在ランキングを維持

この会社は「手堅い」の一言。

大きく躍進はしないでしょうが、大きくへこむこともない。

ということで給料も同じ評価。

企業選びに安定性を重視するなら、この上なく素晴らしい会社。

コメント