カネカの業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

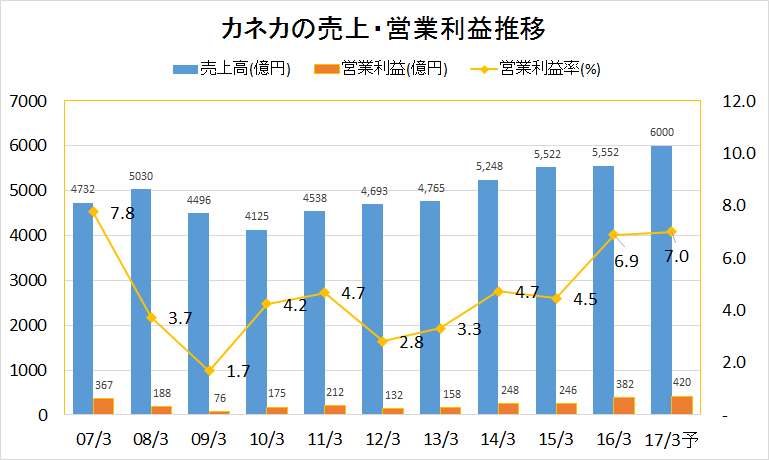

カネカの売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼どの事業もマニアックにやることが好きなカネカ。従って売上と利益は安定的です。普通にやっていたら赤字になるような事業ばかりなのに、それなりに稼いでいるのは偉い。

厳しい見方をするのであれば、汎用的なビジネスをいくらマニアックに攻めても利益はそれなりにしかならない。マニアックにやっている割には営業利益率3~7%と低い…

カネカのセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼カネカも他の化学メーカー、東レや帝人、クラレと同じく繊維が始まり。「塩ビ事業」を持って本体の金淵紡績(=カネボウは既に倒産)から独立。細かい事業構成は次にまとめます。

カネカのセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

コアビジネスがよくわからないカネカ;

手広くやり過ぎていて、よくわからないカネカ。私がコアビジネスを選ぶのであれば化成品ではなく「ライフサイエンス事業」です。売上589億円、営業利益(率)117億円(19.9%)*2016年3月期決算数字

この事業は医薬用途がメインでカテーテルが主力。塩ビの医薬グレードのダウンストリーム戦略のひとつと思われる。

この分野になぜ強いのか、どんな技術を保有しているのか、素人なので分かりません。ひとつだけ言えることは、医薬用途は拡大に時間かかるが一旦採用されると置き代わらない。←あったとしても10年以上はかかる。

育てれば大きく化ける事業。

*同じくライフサイエンス事業に組み込まれている「コエンザイムQ10」は昔はよかったが、今ではほとんど稼げていないと分析。(中国メーカーを始め誰でも作れる)

化成品事業; 売上1034億円、営業利益(率)56億円(5.4%)

この事業は「塩ビ」がメイン。東ソーや信越化学がライバル…のはずだが、汎用品は彼らに勝ち目がないのでほとんどやっていない。高機能化させたマニアックな塩ビがメイン。

でも塩ビは元々が汎用樹脂なので、日本にメイン生産拠点を構えている時点で厳しい。高機能化させたところで利益はたかだか知れているのだが、塩ビの医薬グレードだけは別枠。ライフサイエンス事業とのシナジー期待。

機能性樹脂事業; 売上984億円、営業利益(率)151億円(15.3%)

メインの商品は「カネエース」MBS樹脂(世界シェアトップ約50%、塩ビ樹脂の強化剤用がメイン)。塩ビ事業のダウンストリーム戦略のひとつ。塩ビと同じ事業でも良いはずだが、なぜか分けている。←原料が塩ビではないからだと思われる。

世界シェア50%も持っていればもっと大きく稼げるはずなのだが…そこは汎用製品のダウンストリーム事業であるため仕方ない。大きく伸びもしないが、へこむことも少ない。安定的な事業。

エレクトロニクス事業; 売上391億円、営業利益(率)0億円(%)

太陽電池むけのフィルムやその他フィルム、加工品。

東日本大震災があってから急にスポットを浴びだした太陽電池。しかしこれに手をだした化学メーカーはほぼ間違いなく、苦しんでいる。トクヤマは特別損失を毎年のように計上しているし…海外メーカーも同じ。太陽電池は技術が不完全なので、いま攻めるのは得策ではない。ただし攻めないと取り残される…難しい判断ですが、カネカは打って出たことが裏目に…

勝算があるとは思えない事業。

発泡樹脂事業; 売上651億円、営業利益(率)63億円(9.7%)

クッションなどの緩衝材。需要は伸びるがライバルも多く、現状維持が精一杯。

食品事業; 売上1450億円、営業利益(率)38億円(2.6%)

マーガリンなどなど。業界の中で一定のポジションを獲得しているので、利益率は低いが安定感はあるだろう。ただし、ここまで低位安定だと流石に再構築が必要だと思う。

合成繊維・他; 売上453億円、営業利益(率)157億円(34.7%)

「カツラ」「フェイクファー」むけの原料繊維がメイン。これは…アフリカなどで需要が伸びていると決算書に書いてあったが…円安・原料安・需要増、すべてがよい方向に向かった結果でしょう。

将来性は…わかりません(苦笑)

カネカの将来性を勝手に結論付けてみた

色々と厳しいコメントを書きましたが、総括すると「将来性あり」の会社。理由を述べます。

医薬事業をコア事業に育てる

拡大を目指すカネカの基本戦略はコレだけでしょう。期待しています。

他の既存事業は今までどおりマニアックに攻める

方向性自体はあっています。際立った利益を計上できなくても、他のメーカーよりは全然マシです。汎用品にしがみついて、どうにもこうにもならなくなった日本の化学メーカーは多いですからね(三井化学が代表各)。

新規事業から何かでるかも

という気にさせるカネカ。それくらい新規事業へのモチベーションが高く、切り口もおもしろい。これを我慢強く継続できれば、いつか大きく躍進する。

*基本は化学メーカーに新規事業を期待してはダメ。

カネカの年収20年後:現在ランキングよりも上

これは私の勝手な分析ですが、ライフサイエンスをコアビジネスに仕上げて、化成品+機能性樹脂(特殊塩ビ)をそれなりに何とかする。今よりも良いポジションになるだろう。

したがって給料も上がる。

コメント