AGC(旭硝子)の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

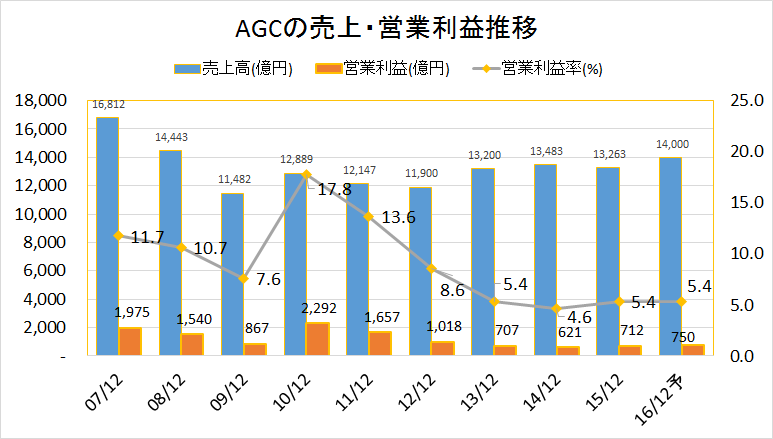

AGCの売上・営業利益(率)推移 【2007年12月期~2016年12月期決算予想】

▼AGCは現在、迷走中。売上げだけは増えていますが営業利益は右肩下がりです。不調の理由は2つ。

一つめは、これまで稼いできたプラズマTV用ガラス基板(世界シェア100%)のビジネスが消滅。

二つめは、液晶テレビむけガラス基板(AGCは世界No.2)の値下がり。

このままだと本当にヤバイですね…

AGCのセグメント別売上推移 【2007年12月期~2016年12月期決算予想】

▼AGCのビジネスについてはもはや説明不要でしょう。ガラス事業・電子材料(ガラス基板)事業・化学品事業です。もちろん、コアビジネスはガラス。事項より細かく見ていきます。

AGCのセグメント別営業利益推移 【2007年12月期~2016年12月期決算予想】

ガラス事業; 売上6929億円、営業利益(率)131億円(1.9%) *2015年12月期決算

建築用の板ガラスと自動車用ガラスの分野で、世界シェアNo.1。

ただし世界シェアNo.1だといっても稼げていなければビジネスとしては何も意味が無い。ガラスを作るのには大した技術など必要なく、中国メーカーでもそれなりのモノは作れる。従ってマーケット価格が下落して終了。

国内建築用ガラス市場は大手ゼネコンが牛耳っていて、品質よりも価格。近年の高層ビルは大手ゼネコンがしょうもない中国品を大量に引っ張ってきて、窓ガラスが波打ったりしている(読売新聞本社が有名)。業界の人が見ればすぐに分かる。ただし大手ゼネコンはそれでも気にしない、自分さえ稼げば全てよし。客のことさえも無視するという、酷い業界なのです。←旭化成ホームズの手抜き工事問題など。

一方の海外事業でも競合が多く、稼ぐことが非常に難しい状況。

また自動車メーカーは品質優先だが、ここでも特別な技術は必要ない。従ってトヨタ自動車を筆頭に値段をたたかれまくる。以前に自動車用の特殊部材は採用が決まると、20年は手堅く収益をあげられるという話をしたが、それは特殊部材だけの話。ガラスや鉄、PPなどの汎用素材には当てはまらない。

そしてグローバルに生産拠点を拡大してしまったため、出した手は引けない状況のAGC。

セントラル硝子や中国メーカーとの消耗戦を続けるしか無いでしょうね…

電子材料事業; 売上2886億円、営業利益(率)290億円(10%)

液晶テレビ、スマホ・タブレットむけのガラス基板で世界シェアNo.2。

ただし世界シェアNo.2では全くダメ。値段を下げてシェア拡大する戦略では中国人と同じ発想。2番手以降の弱小メーカーは、他社が「あっ!」と驚く技術で市場をとりに行く必要があるが…今のところ何もなし。

文系も理系も超エリート大学の超エリートを採用しているのですが、米国のしょぼい企業(世界シェアNo.1;Corning社)に負けるようではどうしょうもない。

一方のスマホ・タブレット表面に使われる特殊ガラス。

Corning社「Gorila Glass-ゴリラガラス」からの巻き返しのために満を持して市場に投入した「ドラゴントレイル」は不調で、値段を下げてもiphoneに一度も搭載されたことがない、という体たらく。このまま値段だけで突っ込む作戦では、ソニーのXperiaにしか採用されないでしょう。技術で魅せてくれ!!

かつてプラズマテレビ(1999年~2012年ころ)がまだあった頃、旭硝子はプラズマTV用のガラス基板で世界シェア100%でした。それが収益の大部分を支えていて、プラズマTVが市場から消えた瞬間に利益ガタ落ち。

当然、株価も暴落しますよね…

化学品事業; 売上3185億円、営業利益(率)305億円(9.6%)

東ソーや信越化学工業と同じく、クロルアルカリチェーンがメイン。

塩の電気分解とエチレンから、塩ビ樹脂や苛性ソーダ、フッ素樹脂を作って売っている。もともと片手間のような事業だったが、アサヒマス(インドネシア子会社)と周辺東南アジアに投資を拡大しまくって、現時点では利益貢献している。まだ投資段階のため収益は限定的だが今後も拡大し、それなりには利益を計上するだろう。

ただし信越化学工業が東南アジア攻略に本気になればアサヒマスなどひとたまりも無い。経営陣はどういう絵を描いているのか…不安要素が残る事業。

AGCの将来性を勝手に結論付けてみた

AGCは苦境時代の幕開け、将来性なし。一つの事業(プラズマTVのガラス基板)に収益を頼りすぎていたことが要因で、このビジネスに変わる事業が育たなかった。

「化学品で何とかする」と経営陣は言っているが上述のように不安要素あり。

電子材料事業でCorning社を打ち負かすしか道は残されていない。

AGCの年収20年後:現在ランキングより下

旭硝子の給料が高い理由は、かつての好業績によるところが大きかった。ところが急激な業績悪化を受け、現在では早期退職者を募集するなど人件費の削減に動いている。今後も給料カットの流れは続くだろう。

私が就職活動をしていたころは正に彼らの絶頂期で、当時は総合商社なみの平均年収だった。私はガラスなど誰でも作れると思っていて、この好業績は長続きしないだろうと冷ややかな目で見ていましたが、やはり想定どおりの状態になりましたね…

文系・理系ともに採用人数が少ない上、化学素材メーカーの中で最も人気が高い企業ですが、その割には報われないと思います。再考してください。

コメント

はじめまして現在就活中の者です。

就活の中で一つの軸として社員さんの雰囲気を重要視しようと考えております。

その判断の中でいいなと思っているのが旭硝子、旭化成、村田製作所です。

信越化学も魅力的ではあるのですが、どうも社員さんの雰囲気が静かすぎて合わないように感じました。

今のところ旭硝子が一番私には合うのではないかと思っています。

そこで、企業研究をしているうちにのまどサラリーマンさんの記事を拝見させて頂きました。

旭硝子の今期の業績は悪くなく、株価も2倍程度に回復しました。また格付けもネガティブから安定的にあがり、世の中の評価はそんなに悪くないのではないかと受け取っています。

ですが、のまどサラリーマンさんのおっしゃる通りで将来性は厳しいとも思います。

そこで、現状況下では旭硝子、旭化成、村田製作所はどこがいいとお考えでしょうか?お忙しい中お手数お掛け致しますが、アドバイスをいただけますと幸いです。

よろしくお願い致します。

返答が遅くなりまして、誠に申し訳ありません。

さて旭硝子に関して、私の見解は記事中でも述べたとおり、

プラズマ時代が良すぎただけであり、今でもそれなりのメーカーであることは確かです。

ただ個人的に少し気に入らない点として、以下を指摘いたします。

(あくまで私の個人的な考えですが…)

①2016年の業績回復は当たり前の結果

→理由は原料安だけであり、革新的なことをしたわけではない

→これは化学メーカーに共通することで、

昨今の追い風吹きまくりの状況で業績が落ちるような化学メーカーは期待薄

→2016年は何もしなくても大きく利益を伸ばせた年。2017年もおそらく同じ。

②機能性ガラス(電子セグメント所属)が相変わらずパッとしない

→この分野をもっと伸ばさないと長期的には期待薄

旭硝子のビジネスに対する評価は、

1. 建築・自動車ガラスは誰にでも作れる(でも日系自動車メーカーに食らいついているため薄利でも何とかなっている)

2. 化学品も大した技術はない(でも東南アジアで競合が少ないため稼げている)

3. 今後、利益を伸ばそうと思ったら電子セグメントをもっと頑張るべき

で変更ありません。

総括すると、技術で何とかするメーカーというより、ビジネスのやり方で何とかしている感じ。

それはそれで立派なのですけど、メーカーとしては「?」が残ります(あくまでも私見)。

ということでして、私が(年収などの要素は別にして)将来性だけを勝手に決めつけるとしたら、

「旭化成>村田製作所>>旭硝子」

という順番になるかと。

どの企業も内定すれば凄いですけどね…。

管理人