積水化学工業の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

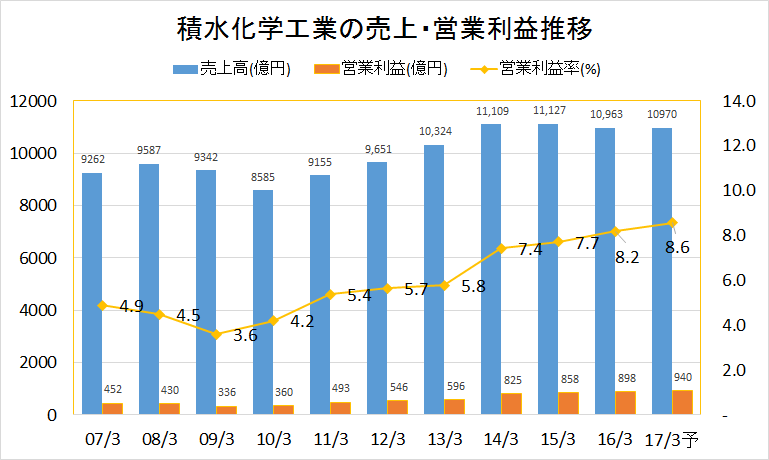

積水化学工業の売上・営業利益(率)推移 【2007年3月期~2017年3月期決算予想】

▼リーマンショックの2009年3月期以降、右肩上がりで業績回復。売上1兆円、営業利益率8%は素晴らしいと言えます。ただしいつものコメント通り、円安と原料安の追い風があったため将来性を検証するには不十分。詳しく見ていきましょう。

積水化学工業のセグメント別売上推移 【2007年3月期~2017年3月期決算予想】

▼積水化学工業は3つのカンパニーから成立している会社。その中でも「高機能プラスチックカンパニー」と「住宅カンパニー」の2つがコアビジネス。下の営業利益と共に総括します。

積水化学工業のセグメント別営業利益推移 【2007年3月期~2017年3月期決算予想】

高機能プラスチックカンパニー; 売上3786億円、営業利益(率)534億円(14.1%) *2016年3月期決算

主力商品はPVBフィルム(自動車、建築用合わせガラスの中間膜)、PVB樹脂(エレクトロニクス、インク分野)。

PVB関連事業は昔から定評があり、特に自動車の合わせガラス中間膜用途は世界シェア50%を占める。技術・特許・営業力、どれをとっても優秀。この分野で彼らとまともに渡り合える競合は今や存在しない。また、たとえ強力な競合が現れたとしても自動車用の重要部材のため、そう簡単に置き換えられないだろう。*自動車重要部材は置き換えに20年かかるのが当たり前。(ちゃんとしたグローバル自動車メーカーの場合)

したがって自動車産業が伸びれば、自然に伸びる事業。

一方のPVB樹脂はマニアックな機能性樹脂なので細かくは解説しないが、こちらも世界No.1と推定。今後20年くらいは手堅く事業運営できるだろう。

もう一つの柱は耐熱塩ビ樹脂(CPVC)。汎用品では信越化学工業や中国メーカーに勝ち目なしのため、マニアックな特殊塩ビで勝負。特に東南アジアや中東、インドなどの暑い地域のインフラ(配管)に必要。

途上国の発展と共に自動的に伸びる。ただし技術的にはそこまで難しいものではなく、やる気になれば誰でも作れる。マニアックなため現時点では競合が少ないが、需要が伸びてくればプレイヤーも増え、価格は今より必ず厳しくなる。

この分野での投資も拡大しているが、なにか勝算はあるのだろうか!?

住宅カンパニー; 売上4734億円、営業利益(率)364億円(7.7%)

東日本大震災前の2011年3月まで、住宅カンパニーは積水化学の足を引っ張る事業だった。ところが震災復興需要と消費増税前の駆け込み、オリンピック需要…と追い風が続きいつの間にか収益が改善。今では「お荷物事業」とは誰も口にしなくなった。

住宅カンパニーは国内のインフラ需要・住宅次第のところがあり、残念ながら私には将来性がわからない…

環境・ライフサイエンス; 売上2263億円、営業利益(率)36億円(1.6%)

「住宅」と「高機能プラスチック」に入らない事業は全て含まれる。住宅からの派生商品などなど。比較的新しい事業も含む。

「この中から何か将来のコアビジネスがでてきたらいいなぁ~」という程度。

積水化学工業の将来性を勝手に結論付けてみた

高機能プラスチックは安定的で将来性あり。住宅は不動産・インフラ需要次第。

「高機能Pカンパニー」が会社をリードする

経営陣にとっては住宅がここまで奮闘しているのは、嬉しい誤算だったでしょう。でも住宅が仮に今後、低迷したとしても大丈夫。高機能Pの事業が優れているため、住宅は利益ゼロであっても赤字でなければ全く問題ない会社です。←理由はすでに述べたので省略。

PVB関連事業に依存している感は否めないが!?

以前に一つの事業に利益を依存しすぎる会社は危険だと説明しました。積水化学は確かにPVB関連事業に収益を依存しているように見えます。*突如回復の住宅カンパニー除く

それでも私が「将来性あり」としたのは自動車関連、重要部材でのPVBフィルムの高シェアとマニアックなPVB樹脂事業があるから。

たしかに中国で走っているような、どこのメーカーかも分からない車は価格以外に違いを出しようがないかもしれない。しかし高級車むけの窓ガラスには依然として防音や紫外線吸収などの機能が必要。この重要な役割を中間膜が担っていて、それは積水化学にしかできない技術なのだと思う。*もちろん特許も抑えているでしょう。

旭硝子がガラスを改良すればいいんじゃないの?という質問が当然でてくるが、ガラスに防音機能をつけようと思うと厚みを増すしかない。結果、車体が重くなり燃費が悪くなる。自動車メーカーは絶対にやりたくない。紫外線吸収もガラス側で工夫すれば何とかなるかもしれないが…絶対にコスト合わない。

スミマセン・・・長くなりました。

積水化学工業の年収20年後:現在ランキングよりも上

すでに年収の面では業界トップクラスにいる積水化学。

将来性を考えたら平均年収が落ちるとは考えにくく、現状維持もしくは現在ランキングよりも上にきて然るべき。

コメント