日東電工の業績推移から将来性を検証してみました。「化学素材メーカーの企業研究ノート」として就職活動や転職活動、投資のご参考になりましたら幸いです。*化学メーカー現役営業マンとしての勝手な私見も取り入れています。

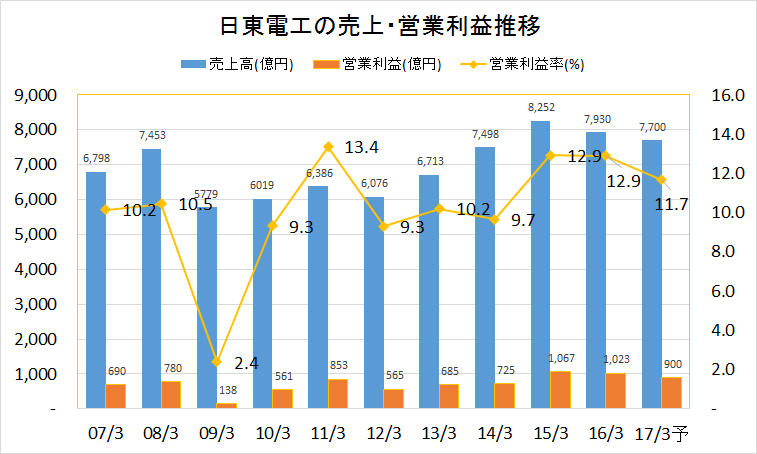

日東電工の売上・営業利益(率)推移 【2007年3月期~2016年3月期決算予想】

▼2009年3月期リーマンショックのへこみは仕方が無いとして、最近10年の決算数字は極めて安定。営業利益率も10%前後を手堅く維持している超優良企業。

日東電工のセグメント別売上推移 【2011年3月期~2016年3月期実績】

▼日東電工は原料を自社で持たず、切ったり貼ったりの加工に特化している化学素材メーカー。

オプトロ二クス事業がコアビジネス

売上・利益ともにオプトロ二クス事業がコアビジネス。

「オプトロ二クス事業」という名前だけでは何をやっているのか良くわからないのですが、テレビ・スマホ周辺材料を扱う事業。特にスマホ、テレビ、PCむけ液晶ディスプレー用偏光板(BtoB)が一番の稼ぎ頭。消費者むけ画面表面保護シートなども手がけていて幅広い。

「インダストリアルテープ事業」は日東電工が古くから手がける商品群で構成されていて、ここが出発点。一番分かりやすい製品が両面テープ。フィルムなど基材の上に接着剤を塗る技術で作られる商品ならなんでもあり、マスキングテープやキャリアテープなど多数。この手の製品は世界的な超有名企業の3Mと競合しているが、日東電工はBtoBの商品が多く、末端製品はまだまだこれからといった感じ。グローバルブランド強化が課題。

日東電工のセグメント別営業利益推移 【2011年3月期~2016年3月期実績】

▼私としては意外な結果でした。もっとスマホやテレビ、PCに利益を頼りきっている会社かと思いきや、産業用のインダストリアルテープでも手堅い利益を計上していたのですね。

ただし全営業利益の7割前後を占めるオプトロ二クス事業に依存している感は否定できず、これが稼げなくなったら…三流企業になりますね。

日東電工の将来性を勝手に結論付けてみた

「一つの事業に収益を頼りすぎる会社は危険だ」ということを以前書きましたが、クラレやJSR、日本ゼオンと日東電工は全く違う。日東電工は将来性がある会社だと考えます。理由は以前の記事にも書きましたので今回は要点だけにしますね。

偏光板の技術力が突出している

テレビやスマホ、パソコンがある限りは必ず必要な材料「偏光板」。業界自体は浮き沈みが激しいが、世界的に見ると、必ず伸び続ける産業。有機ELに移行すればビジネスがなくなりますが、有機ELの技術は欠陥がありすぎて主流になることはないでしょう。

この偏光板分野で日東電工は圧倒的にNo.1。競合は中国・台湾の偏光板メーカー、韓国のSamsung、LG Display、日系の住友化学・富士フィルム子会社…世界には強力なライバルが多いですが、全く他を寄せ付けません。*ちなみに多くの技術者が韓国・中国系企業にヘッドハントされています。それでも全く問題にはなりません。

彼ら自身も偏光板が無くなったら終わりだということが分かっているので、もの凄い執念で日々の改良に努めていて今後もNo.1の地位は揺らぐことがないでしょう(研究員と現場ワーカーが優秀です)。

*ちなみにこの事業に関わる人はもの凄く激務だと思います。直接の顧客ではないでしょうが、アップル社を相手にしないといけないのですから…私なら絶対に所属したくない事業です。

日東電工の年収20年後:現在ランキングよりも上

私は密かに予想しています。

30年後、日東電工は信越化学工業を規模・利益率の両方で抜き去り日本のトップ化学メーカーになっている。これには誰も賛成してくれませんが、私は凄く期待しています。

全財産を投じて株でも買っておきましょうか?

コメント