毎月コツコツと貯金に励み、通帳の数字が増えるのを見て安心する…。その堅実さは素晴らしいものです。

しかし、「貯金こそが最も安全だ」というその常識が、あなたの未来を危険にさらしているとしたら…?

あなたの資産を静かに盗んでいく「見えない泥棒」が2種類存在します。

それは、「インフレ(物価上昇)」と「機会損失(増えるチャンスを逃すこと)」です。

この記事では、この2匹の泥棒が、いかにして堅実に貯金してきたはずの会社員の未来を脅かすのか。その恐ろしい現実を、データと共に徹底的にシミュレーションします。

見えない泥棒①:お金が「溶ける」インフレの恐怖

まず、第一の泥棒「インフレ」の正体です。

「インフレ」とは、モノの値段が上がること。昔は100円で買えたジュースが160円になることです。

これは、裏を返せば「お金の価値が下がっている」ことを意味します。

この現実を、実際のデータで見てみましょう。

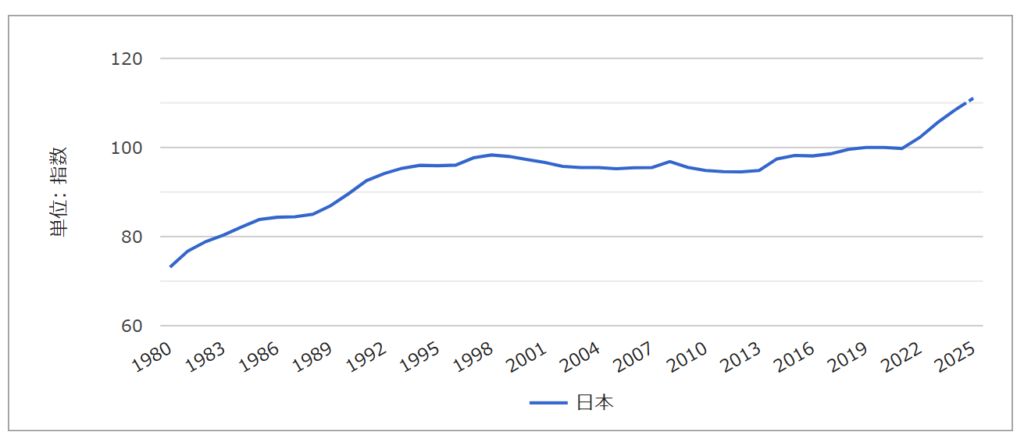

日本の消費者物価指数の推移 1980~2025年

【グラフ解説:加速するインフレ】

このグラフは、モノの値段を示す「消費者物価指数」の推移です。

1998年頃から2020年頃まで、物価はほとんど変わりませんでした。この時代は「貯金=安全」が正解でした。

しかし、2021年以降、グラフは異常な角度で急上昇しています。直近のデータ(2025年7月)でも、物価は前年比3.1%の上昇を記録し、過去最高を更新し続けています。

これは、あなたの銀行預金の価値が、公式に「年3%以上の猛スピード」で溶けていることを意味します。

【シミュレーション】20年後、300万円で車は買えますか?

「インフレ率 2%」 vs 「預金金利 0.001%」

この圧倒的な差が、あなたの貯金をむしばみます。

たとえば今、あなたが「将来のために!」と頑張って貯めた300万円があるとします。

この300万円を、金利0.001%の銀行に預け続けました。

もし、政府の目標通り「年2%」のインフレが20年間続いたら、何が起こるでしょうか?

- モノの値段:300万円 → 約446万円に!

今300万円で買える車があったとしたら、その車は年2%ずつ値上がりし、20年後には約446万円(※)出さないと買えなくなります。 - あなたの貯金:ほぼ300万円のまま

銀行に預けた300万円は、20年後もほぼ300万円のままです。

結果、20年前は買えたはずの車が、もう買えなくなっているのです。

通帳の「300万円」という数字は守れましたが、「300万円で車を買う」という目的は達成できなくなりました。

もっと恐ろしい言い方をしましょう。

20年後の300万円は、今の時代のいくら分の価値になっているのか?

計算すると、なんと「約202万円」分(※)のモノしか買えない価値にまで減ってしまっているんです!

(※ 300万円 ÷ (1.02の20乗) ≒ 201.9万円。車は約445.8万円)

あなたは、ただ銀行に預けていただけなのに、20年間で約98万円分もの「購買力」を失ってしまったことになります。

あなたの老後やマイホーム計画も例外ではない

これは、車だけの話ではありません。あなたの人生設計そのものを狂わせる問題です。

例2:老後2000万円問題

あなたが今から20年かけて必死に「老後のため」と2000万円を貯金したとします。60歳になり、通帳に「20,000,000」と記帳され、ホッと一息つきました。

しかし、年2%のインフレが続いていた場合、その2000万円の「モノを買う力」は、今の時代の「約1346万円」(※)ほどの価値しかありません。

2000万円貯めたはずが、実質的には650万円以上も価値が消えてしまった…。これでは、安心して老後を暮らせませんよね。

(※ 2000万円 ÷ (1.02の20乗) ≒ 1346万円)

例3:マイホーム計画の破綻

「20年後に、あの3000万円の家を買うぞ!」と決めて、コツコツ貯金を始めたとします。

しかし20年後、もし年2%の物価上昇が続けば、その3000万円の家は「約4460万円」(※)に値上がりしています。

あなたが頑張って3000万円貯めた頃には、その家はもう1400万円以上も高くなっており、手が届かなくなっている…。

これが、貯金がインフレのスピードに追いつけない「プランが狂う」という現実です。

(※ 3000万円 × (1.02の20乗) ≒ 4458万円)

【大前提】「貯金」は最優先の土台です

誤解しないでいただきたいのですが、筆者(私)は「貯金は不要だ」と言いたいわけでは決してありません。

むしろ、投資を始める前に、病気や失業に備える「生活防衛資金」(給料の半年~1年分)を貯金で確保することは、何よりも最優先です。

「貯金だけ」という選択の問題は、貯金をしたことではありません。

問題なのは、「土台」が完成した後も、すべてのお金をインフレに弱い銀行に寝かせ続けてしまったことなのです。

見えない泥棒②:お金を「育てる」機会損失

第二の泥棒は、インフレよりさらに厄介です。

これは、あなたが資産(お金)を「育てる」最大のチャンスを、自ら捨ててしまう行為…「機会損失(きかいそんしつ)」です。

もし、あなたが「銀行で寝かせていた」お金を、ちゃんと「働きに」出していたら…?

ここで、もう一つのシミュレーションを見てみましょう。

【もしもボックス】

毎月3万円をコツコツと20年間、積み立てていたら…?(積立元本:720万円)

① 銀行に「貯金」し続けた場合

→ 20年後の残高:約720万円② 日本を代表する企業に「投資」した場合(日経平均株価に連動)

→ 20年後の資産:約1,650万円に!

(※日経平均株価の過去の平均リターン(年率4.5%程度)で仮に計算した場合)③ アメリカの有力企業に「投資」した場合(S&P500に連動)

→ 20年後の資産:なんと、約2,500万円に!

(※S&P500の過去のドル建て平均リターン(年率7%程度)で仮に計算。実際には為替変動の影響を受けます。将来を保証するものではありません)

「怪しい」「怖い」と目をそむけ、銀行に預けていたことで失ったもの。

それは、本来なら得られたかもしれない「930万円(②の場合)」や「約1,780万円(③の場合)」もの未来の資産(お金)だったのです。

【20年後の残酷な現実】「貯金だけ」のAさんと「投資した」Bさんの未来

さて、いよいよ本題です。

この2匹の「見えない泥棒」が、2人の会社員の20年後をどう変えたのか、見てみましょう。

【前提条件】

- Aさん(「貯金だけ」を選択):毎月3万円を、20年間ずっと銀行預金。

- Bさん(「積立投資」を選択):毎月3万円を、20年間ずっと米国株(S&P500)で積立投資。

積立元本は、2人とも720万円です。

Aさん(「貯金だけ」を選択)の結末

20年後、Aさんの手元には、額面の720万円が残りました。

しかし、その資産は2匹の泥棒によって無残にも奪われていました。

- 泥棒①(インフレ)の被害:

年2%のインフレによって、720万円の実質価値は「約484万円」分にまで目減り。

(※ 720万円 ÷ (1.02の20乗))

Aさんは気づかないうちに、230万円以上の購買力を失いました。 - 泥棒②(機会損失)の被害:

Bさんが手にした「約1,780万円」の利益を、丸ごと逃しました。

Aさんの20年間の努力の成果は、実質価値「約484万円」だけだったのです。

Bさん(「積立投資」を選択)の結末

一方、Bさんの手元には何が残ったでしょうか。

20年間の積立投資(元本720万円)の結果、資産は約2,500万円に膨れ上がりました。

もちろん、これは過去の平均リターンに基づいたシミュレーションであり、投資には元本割れのリスクが常に伴います。未来がこうなると保証するものでは一切ありません。

しかし、Bさんは「適切なリスク」を取って「長期・積立・分散」という戦略を選んだからこそ、インフレという「確実な資産目減り」から逃れ、資産を大きく育てる「権利」を得ることができたのです。

Bさんの資産もインフレの影響を受けますが、まったく問題になりません。

2,500万円の実質価値は、20年前の価値に直しても「約1,680万円」分(※)もあります。

(※ 2500万円 ÷ (1.02の20乗) ≒ 1682万円)

【補足】為替リスク対策としての「日本株」の重要性

「でも、米国株だけだと為替リスクが怖い…」と思った方、その感覚は非常に正しいです。

Bさんのシミュレーション(S&P 500)は、ドル建てのリターン(年率7%)で計算しています。もし20年後に今より「円高」になっていれば、Bさんの円建て資産は2,500万円より減ってしまいます。

私たちが日本円で生活している以上、この為替リスクは無視できません。

だからこそ、筆者(私)は、為替リスクを和らげる「お守り」として、資産の20%〜50%ほどを「日本株」(日経平均やTOPIXなど)で持つことを推奨しています。

Bさんのシミュレーションは、「お金に働かせる」ことの威力を示す一例です。実際には、米国株の「攻めの力」と、日本株の「守りの力」を組み合わせることが、堅実な資産形成への王道なのです。

【結論】20年後に生まれた「残酷な差」

20年後、2人の手元にある「資産(お金)の価値」を比較してみましょう。

20年後の「実質的な資産価値」の差

Aさん(貯金だけ): 約484万円

※お金を寝かせるだけでは毎年2%のインフレで実質的にはお金が減る。

vs

Bさん(投資した): 約1,680万円

※お金に働かせた結果、インフレに負けず資産が増えている。

→ 実質価値で「3.4倍」以上の格差

もし、額面(通帳の数字)で比べれば、その差はさらに歴然です。

Aさん(貯金だけ):720万円

vs

Bさん(投資した):2,500万円

→ 1,780万円以上の格差

あなたは、どちらの未来を選びますか?

これは、特別な才能や知識を持った人の話ではありません。

ただ、「貯金だけ」を選んだか、それとも「貯金+投資」を選んだか。

たったそれだけの違いが、20年後にこれほどまでの残酷な格差を生み出してしまう可能性があるのです。

「お金を寝かせておく」ことが「安全」だった時代は、グラフが示す通り、すでに終わりました。

この現実にどう向き合うか。あなたの20年後の未来は、今日の選択にかかっています。

コメント